在2018年高达206亿美元的亏损下,伯克希尔公司依旧保持复合年增长率18.7%的高分,这不是魔术,而是真正的商业。

北京时间2019年2月23日晚,“股神”巴菲特的伯克希尔·哈撒韦公司(BerkshireHathaway)发表一年一度的《致股东信》。这是写给股东的第54封年度信。,内容包括2018年度的公司业绩、投资策略,还对许多热点话题表达了自己的观点。

从这封年度信中不难看出,巴菲特已经不仅仅是“股神”,更确切的说是“超级商人”,按照他所说,投资回报大的那几笔全靠“美国经济顺风车”,那么将伯克希尔·哈撒韦公司(Berkshire Hathaway)经营成超810亿美金的商业巨头则是他作为商人的大成就了。

如果作为投资者我们不具备巴菲特的“幸运”,那么作为企业家,巴菲特商业帝国的五大关键还是非常值得学习和借鉴的。

1.好好经营一家企业,别把公司当猪一样卖掉。

巴菲特在股东信中将伯克希尔比喻成大森林,由五个重要的“小树林”组成,其中有价值的是数十个伯克希尔控股的非保险公司组成的小树林。

巴菲特强调,这些公司的股份通常是100%,没有低于80%的,这些子公司在去年为伯克希尔贡献了168亿美元的净利润,并且是在扣除各种税费、股权分红后的数字。

巴菲特在信中这样写道:你可能会问,如果我们出售我们的某些全资企业,伯克希尔可能会承担的主要税务成本是否应该得到免税额。忘记这个想法吧:我们卖掉任何一家出色的公司都是愚蠢的,即使出售它不需要缴任何的税。真正优秀的企业非常难找到。卖掉任何你足够幸运才拥有的东西是毫无意义的。

这点与经邦所倡导的企业应定位长久不谋而合。“别卖掉下金蛋的鸡”说的就是这个道理。如果你的企业是一家值钱的企业,请把控好它的经营权与控制权,在长久的经营与积累中,企业的价值必将比你一锤子买卖卖掉要值钱的多;毕竟ofo200亿的教训还历历在目,创始人戴威随随便便给出N个“一票否决权”,将自己的企业送上“断头台”。

如果企业需要资本的注入,那一定要好好借鉴阿里巴巴和facebook,利用资本市场AB股的双层股权结构,既能吸引资本注入,又能将企业稳稳掌控在自己手中。

2.做轻松的企业家,敢于放权给优秀的人才。

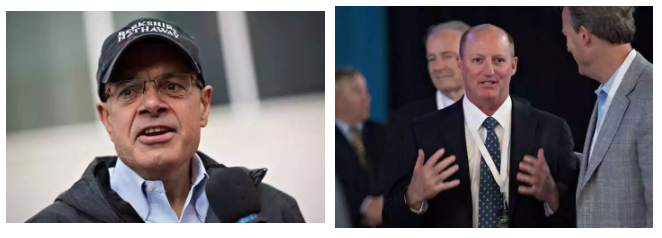

“在继续讲之前,我要告诉你们一些真正的好消息——这些都没有反映在我们的财务报表中。它涉及我们在2018年初进行的管理层改革,当时Ajit Jain受命负责所有保险业务,而Greg Abel则获得统管所有其他业务的授权。这些分权早就应该进行了。伯克希尔现在的管理,比我独自监督运营时要好得多。Ajit和Greg拥有罕见的天赋,他们的血管中流淌的是伯克希尔的血液。”

Ajit Jain 与 Greg Abel

巴菲特曾在之前的公司年会上表示,Jain为伯克希尔哈撒韦赚的钱比自己多的多,而对于Abel的评价,则是“具有世界卓越水平”的高管。

也许你一个人可以赚到1000万,当优秀的人才为你赚到5000万的时候,即使你大方的与他们分享1000万,你还有4000万的收入;重用有能力的人,并给予他们广阔的空间和足够吸引力的股权回报,他们会成为企业的命运共同体,远比企业家孤军奋战要好的多。

3.要看企业的整体收益,而不是一个业务的赚与赔。

伯克希尔公司这片森林包含五个重要的“小树林”,分别是:非保险公司、股权投资、与其他方共享控制权的公司、美国国库券及现金等价物资金和庞大的保险业务。

“伯克希尔将永远是一个金融堡垒。在管理的过程中,我会犯一些代价高昂的委托错误,也会错过很多机会,其中一些对我来说是显而易见的。有时,随着投资者逃离股市,我们的股票会暴跌。但是我绝不会冒现金短缺的风险。

一个关键且持久的要点是:伯克希尔通过将五类资产整合成一个实体来实现价值大化。这种安排使我们能够无缝、客观地配置大量资金,消除企业风险,避免孤立,以极低成本为资产提供资金,偶尔利用税收效益,并将管理费用降至低。

在伯克希尔,整体效益大于其实是远大于各部分之和。”

因此,单体公司在追求更大发展时,一定要进行二次创业,在拓展新业务的过程中向集团公司发展,企业家们这时候更多的应该考虑怎样将公司整体利益化,而不是公司某一单项业务的快速发展能力;显而易见,像伯克希尔这样的集团公司更能发挥协同效应,也更能包容企业发展过程中的失误与损失,对企业的长久发展是具有较强推动力的。

当然,这其中牵扯到集团公司的合伙制问题,如何建立集团公司发展模式及股权布局,则是经邦国际所专注的版块,欢迎企业家与我进行深入探讨。

4.运营一家企业一定要规范,不要总想着投机取巧。

亚伯拉罕•林肯曾经提出过这样的问题:“如果你将狗的尾巴当作一条腿,那么它有多少条腿?”然后他回答了自己的问题:“还是四条,因为把尾巴称为一条腿并不代表它就是一条腿。” 林肯在华尔街会倍感孤独的。

在伯克希尔,我们的听众既不是华尔街分析师,也不是评论员:查理和我都在为我们的股东-合作伙伴工作。流向我们的数字就是我们发送给您的数字。

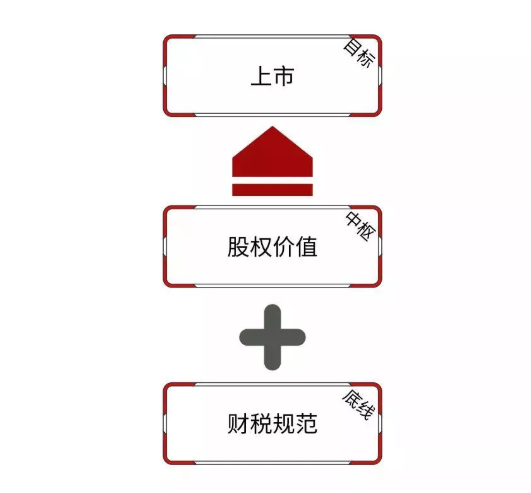

因此,我常常提到一个观点:如果企业将上市作为目标,股权是好的手段,而底线一定是诚实的财税。

“多年来,查理和我目睹了各种各样的不良企业行为,包括会计和运营方面的,都是因为管理层为满足华尔街期望的愿望而导致的。为了不让“华尔街的人”失望,开始时只是“无辜”的捏造——比如季度末的贸易数据、对不断上升的保险损失视而不见、或动用“小金库”储备——这可能成为走向全面欺诈的第一步。“仅限这一次”很可能是首席执行官的初衷,但后果会很可怕。如果老板可以稍微欺骗一下,那么下属也很容易为类似行为找到借口。”

老板说谎话,下属就会说谎话;

父母说谎话,孩子就会说谎话;

你一旦开始骗别人,就会开始骗自己;

骗自己其实是容易的。

当企业跨出“拆东墙补西墙”的第一步,就意味着失信即将永远伴随着企业的发展,等到“东窗事发”时,所有的问题统统暴露在经营者与资本方面前,利益矛盾无法解决,企业将陷入万劫不复之地。

5.经营企业一定要学会分散风险,共享收益。

塔勒布在《非对称风险》一书里说:应对世界普遍的不确定性(包括黑天鹅在内),风险共担是唯一解决之道。

伯克希尔与美工政府因为AA股成为了利益共同体;回购公司股权是对公司及长期持股员工利益的大保障;公司大型公用事业运营所带来的税收优惠会传递给客户...伯克希尔所打造的,正是以股权为纽带贯通的企业、员工、社会、乃至国家的命运共同体。

“在过去54年里,查理和我都热爱我们的工作。每天,我们都在做我们想做的事情,与我们喜欢和信任的人一起工作。现在,新的管理结构让我们的生活更加愉快。

整个团队,在Ajit和Greg的指挥下,业务在逐渐扩展,现金像尼亚加拉瀑布一样流入。我们拥有一批才华横溢的管理者和坚如磐石的企业文化。股东们,无论未来如何演变,你们的公司都能应付自如。”

正如巴菲特所说,伯克希尔是你们的公司,所有的股东都与伯克希尔共命运。用股权来绑定核心员工,他们不是在为你卖命,而是在为自己卖命;当企业处于一时的风险与瓶颈时,将不是企业家独自苦恼,他们会与企业一同承担,并积极寻求发展之路。简单来说,分享,是一种利他的利己主义。希望企业家们都能好好思考这个问题。